Du bygde et IT-konsulentselskap fordi du er god på det du gjør — ikke fordi du ville bruke halvparten av mandagen på å forstå differansen mellom fakturert og innbetalt, eller på å lure på om de svenske kundene skal ha MVA eller ikke.

Priskalkulator

Vil du vite hva regnskap koster for konsulentselskapet ditt? Få et fastpris-estimat på sekunder — basert på omsetning, ansatte og tilvalg.

Men her er problemet: regnskap for IT-konsulenter er genuint mer komplekst enn for de fleste andre bransjer i tilsvarende omsetningsskala. Ikke fordi regnskapsprinsippene er annerledes, men fordi kombinasjonen av prosjektbasert fakturering, internasjonale kunder, ansatteinsentiver og rask vekst skaper et sett med feller som en standard regnskapsfører uten bransjeerfaring rett og slett ikke ser.

Resultatet er at mange tech-byråer og IT-konsulentselskaper med 5–30 millioner i omsetning betaler korrekt skatt — men på feil grunnlag. De fakturerer riktig antall timer — men med feil marginkalkyle per prosjekt. De ansetter dyktige folk — men strukturerer kompensasjonen slik at det koster mer enn det trenger.

Denne artikkelen går gjennom de seks viktigste regnskapsmessige utfordringene i IT- og tech-bransjen i Norge, og hva systematisk oppfølging faktisk betyr for bunnlinjen din.

Prosjektfakturering: Der marginen din faktisk forsvinner

Det vanligste forretningsmodellen i IT-konsulentbransjen er enten løpende timefakturering (time & materials) eller fastprisprosjekter. Begge har alvorlige regnskapsmessige fallgruver som ingen snakker om.

Time & materials: Problemet er ikke prisen per time — det er at timer ikke alltid fanges. Møtetid som ikke registreres. Intern koordinering som ikke faktureres. En erfaren utvikler som bruker fire timer på å debugge noe og skriver inn to fordi det virker rimelig.

For et konsulentselskap med 10 millioner i omsetning og en gjennomsnittlig timepris på 1 500 kr, betyr 5 % underregistrering av timer et omsetningsfall på 500 000 kr per år. Ikke en kostnad — mistet inntekt.

Fastprisprosjekter: Her er utfordringen den omvendte. Du priser prosjektet basert på et estimat. Estimatet undervurderer kompleksiteten. Timene brukes, men prosjektregnskapet viser deg ikke når du krysser break-even — fordi du ikke har et prosjektregnskap. Du finner det ut i faktureringsøyeblikket, når det er for sent.

Løsningen er å koble tilbudet til prosjektregnskapet fra dag én: definer budsjetterte timer per fase, registrer faktisk forbruk løpende, og få et månedlig avvikssignal mens prosjektet er aktivt. En statsautorisert regnskapsfører med erfaring fra konsulentbransjen setter dette opp som en del av den ordinære rapporteringen — ikke som et tilleggsprosjekt.

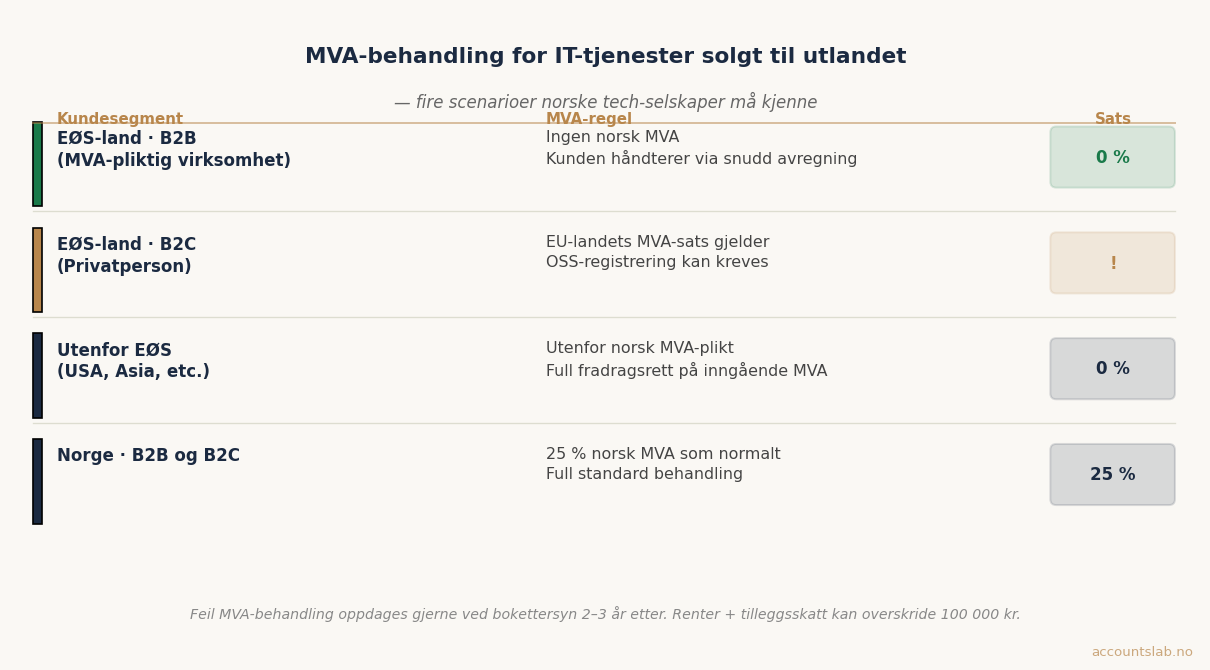

MVA på internasjonale kunder — et minefelt for IT-byråer

Dette er feilen som overrasker mest, og som koster mest ved kontroll. Norske IT-konsulentselskaper selger ofte tjenester til kunder i andre EØS-land, til kunder i UK post-Brexit, og til kunder utenfor EØS. MVA-behandlingen er forskjellig i hvert tilfelle — og den er ikke intuitiv.

Salg av IT-tjenester til MVA-pliktige virksomheter i EØS: Disse faktureres uten norsk MVA. Kunden håndterer MVA i sitt eget land via snudd avregning (reverse charge). Mange IT-byråer glemmer dette og fakturerer med 25 % MVA — som enten skaper problemer for kunden eller som du ikke har rett til å kreve inn.

Salg til privatpersoner i EØS (B2C digitale tjenester): For digitale tjenester levert til forbrukere i EU gjelder EU-landets MVA-sats. Overstiger omsetningen til EU-forbrukere visse terskler, må du som norsk (ikke-EU-basert) selger registrere deg for MVA i det aktuelle EU-landet. OSS-ordningen (One Stop Shop) er kun tilgjengelig for EU-baserte virksomheter — norske selskaper kan ikke benytte den. Sjekk Skatteetatens veiledning for elektroniske tjenester til utlandet.

Salg til kunder utenfor EØS (USA, Asia, etc.): Disse er som hovedregel utenfor norsk MVA-plikt. Men fradragsretten på inngående MVA er avhengig av korrekt dokumentasjon av eksportomsetningen. Feil MVA-behandling på internasjonale transaksjoner oppdages gjerne 2–3 år etter at det skjedde. Renter og tilleggsskatt kan raskt overstige 100 000 kr. Se Skatteetatens veiledning om MVA på elektroniske tjenester for teknisk gjennomgang.

Ansatteaksjer, opsjoner og warrants — tre regnskapsmessige verdensbilder

Opsjonsprogrammer og aksjebasert kompensasjon brukes aktivt for å tiltrekke og beholde talent i tech-bransjen. Det er bra for selskapet — men det skaper et komplekst regnskaps- og skattebilde som mange ledere ikke forstår godt nok.

Ansatteaksjer til underpris: Fordelen — differansen mellom markedsverdi og betalt pris — er i utgangspunktet skattepliktig lønnsinntekt for den ansatte og arbeidsgiveravgiftspliktig for selskapet. Tidspunktet for innvinning og innløsning har stor betydning for skattleggingstidspunktet.

Opsjoner i ikke-børsnoterte selskaper (den gunstige ordningen): Siden 2022 finnes det en særskilt gunstig opsjonsskatteordning for oppstartsselskaper (skatteloven §5-14b). Opsjoner under denne ordningen beskattes som kapitalinntekt ved salg — ikke som lønn ved innløsning. Det er en svært verdifull skattefordel, men den har strenge vilkår. Feil kvalifisering betyr at den ansatte og selskapet møter en uventet regning.

Per 2026 krever ordningen at selskapet har maksimalt 150 ansatte (årsverk), ikke er eldre enn 12 år, og har samlede driftsinntekter og balansesum på maksimalt 80 millioner kroner (balansesum opptil 200 millioner). Den ansatte kan ikke kontrollere mer enn 5 % av aksjene, og må jobbe minst 25 timer per uke i selskapet. Opsjoner kan innløses tidligst 3 år og senest 10 år etter tildeling.

Warrants og konvertible lån: Brukes ofte i vekstfasen mot investorer. Regnskapsføringen av konvertible instrumenter er ikke rett frem, og klassifiseringen (egenkapital vs. gjeld) påvirker nøkkeltall som er relevante for fremtidig finansiering.

Vekst som løper fra regnskap IT-konsulenter ikke har sett til ennå

Et IT-konsulentselskap som vokser fra 5 til 20 millioner på tre år gjennomgår noen strukturelle endringer som ofte ikke fanges regnskapsmessig i tide:

Fra én til mange kunder: Du trenger ikke bare å bokføre — du trenger å vite hvilken kundegruppe som er lønnsom, hvilke kontrakter du subsiderer, og hvilke prosjektledere som konsekvent underpriserer.

Fra én til mange ansatte: Bench-tid (konsulenter som ikke er fakturerbare) er en direkte kostnad du kan kvantifisere — men bare hvis timeregistreringen skiller mellom fakturerbar og intern tid.

Fra enmansforetak til AS med ansatte: Optimal lønn/utbytte-split for eierne endrer seg fundamentalt. En gjennomgang av fastpris regnskap og eierstruktur er nesten alltid lønnsomt på et tidlig stadium.

Internasjonale medarbeidere: Skattemessig bosted, pendlerstatus, kildeskatt og A-meldingsplikt er alle problemstillinger som kan bli kostbare hvis de håndteres feil fra start.

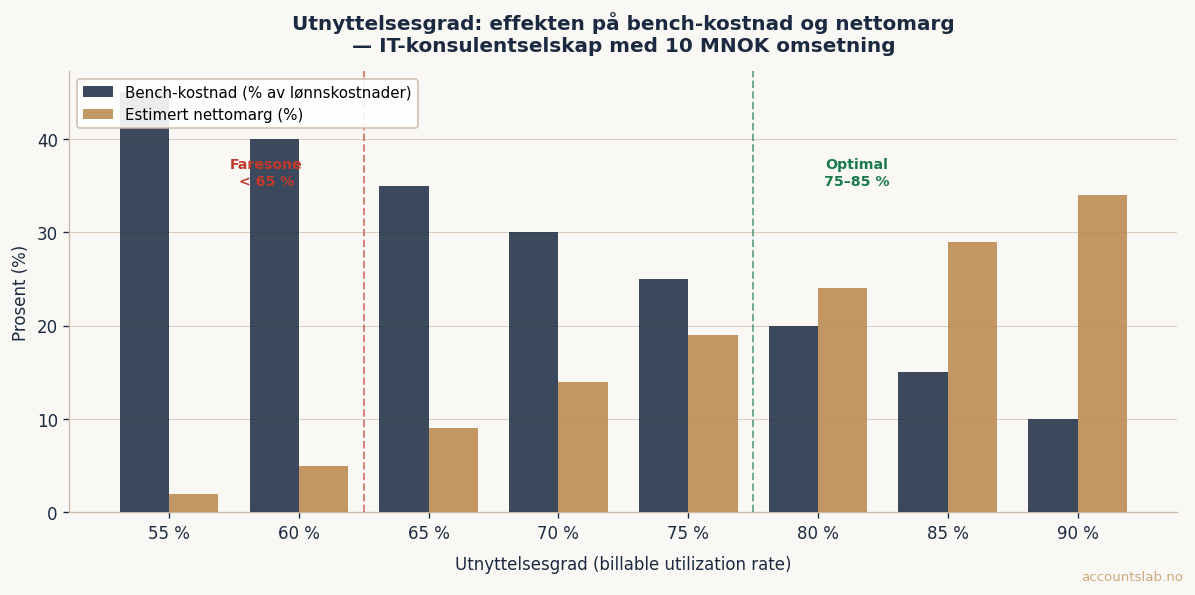

Bench-tid og utnyttelsesgrad — nøkkeltallet regnskap IT-konsulenter må følge

I konsulentbransjen er utnyttelsesgraden (billable utilization rate) det viktigste operative nøkkeltallet — prosentandelen av tilgjengelige timer som faktisk faktureres til kunder. En utnyttelsesgrad på 75 % er standard for et veldrevet konsulentselskap. Under 65 % er faresignal. Over 85 % er et tegn på at selskapet underbemanner og brenner ut folk.

Problemet: dette nøkkeltallet finnes ikke i regnskapet. Det finnes bare i timeregistreringssystemet. For de fleste IT-selskaper er det en silo som regnskapsføreren aldri ser — og dermed aldri kan integrere i den forretningsmessige analysen.

Accounts Lab kobler disse datakildene i den månedlige Business Intelligence Report. Det betyr at du ser bench-tid som en faktisk kostnad i rapporten, hvilke kontrakter som drar ned utnyttelsesgraden, og at du får en konkret anbefaling — ikke et generisk råd om å jobbe mer effektivt.

Hva Accounts Lab leverer for regnskap IT-konsulenter og tech-byråer

Vi er et boutique regnskapsbyrå med fastpris regnskap som kjernemodell og statsautoriserte regnskapsførere som håndterer hvert kundeforhold personlig. For IT-konsulentselskaper og tech-byråer i 5–30 millioners-segmentet leverer vi konkret:

Prosjektregnskap og faktureringsoppfølging. Vi setter opp strukturen for å koble tilbud, timeregistrering og faktisk prosjektkostnad — slik at du ser margin per prosjekt og per konsulent, ikke bare totalt for selskapet.

MVA-håndtering for internasjonale transaksjoner. Vi gjennomgår og klassifiserer alle kundeforhold etter korrekt MVA-behandling: norske kunder, EØS-kunder (B2B og B2C), og kunder utenfor EØS. Ingen overraskelser ved bokettersyn.

Opsjonsprogram-vurdering. Vi gjennomgår om selskapet kvalifiserer for den gunstige opsjonsskatteordningen, og sikrer at opsjoner og ansatteaksjer behandles korrekt skattemessig og regnskapsmessig.

Månedlig Business Intelligence Report. En strukturert månedlig rapport med nøkkeltall tilpasset konsulentbransjen: utnyttelsesgrad, margin per prosjekttype, bench-kostnad, kontantstrøm og skattekalender.

CFO-light rådgivning (Premium-tier): Kapitalallokering, prisingsstrategi per tjenestetype, vurdering av skalering versus marginforsvar, og likviditetsstyring i vekstfaser.

Fem tegn på at IT-selskapet ditt trenger et bedre regnskapsopplegg

- Du vet ikke hvilke prosjekter eller kunder som er mest lønnsomme — du bare aner det

- Du har aldri sett utnyttelsesgraden presentert som en faktisk kostnad i en rapport

- Du er usikker på om MVA-behandlingen av utenlandske kunder er korrekt

- Lønnen din som eier er satt av historiske grunner, ikke av en beregnet optimal split

- Regnskapsføreren sender deg tallene — men utfordrer deg aldri på dem

Alle fem kan fikses. Men de fikser ikke seg selv.

Klar for å snakke med noen som faktisk forstår tech-bransjen?

Accounts Lab AS er et statsautorisert boutique regnskapsbyrå. Vi jobber med et begrenset antall kunder — og vi velger kunder der vi faktisk kan levere verdi, ikke bare bokføring. For IT-konsulentselskaper og tech-byråer betyr det en regnskapsfører som kjenner prosjektfaktureringens logikk, forstår opsjonsprogrammer, og som leverer månedlig innsikt du faktisk kan styre etter.

Bestill en uforpliktende samtale — vi starter med å se på regnskapsopplegget ditt og identifiserer hva som mangler.

Én kommentar