Hvert år stiller tusenvis av AS-eiere i Norge det samme spørsmålet: skal jeg ta lønn eller utbytte fra selskapet mitt? Svaret du får fra de fleste nettsider er en halv sannhet — en oversimplifisert sammenligning mellom to skattesatser som ignorerer tre faktorer som faktisk avgjør hva som er riktig for deg.

Lønn vs utbytte for aksjeselskap er ikke et matematisk spørsmål med ett riktig svar. Det er et strategisk spørsmål som avhenger av hvor mye du tar ut, hvilke planer du har for selskapet, og hva du ønsker å ha av pensjon og sosiale rettigheter. Denne artikkelen gir deg de faktiske 2026-tallene, en klar forklaring på hvilke faktorer som teller, og en praktisk tommelfingerregel vi ofte bruker som utgangspunkt i rådgivningen.

Hvorfor spørsmålet er feilstilt — og hva du egentlig bør spørre om

De fleste sammenligninger av lønn versus utbytte ser slik ut: «Marginal skatt på høy lønn, særlig når arbeidsgiveravgift tas med, er høyere enn samlet effektiv skatt på utbytte — ergo er utbytte billigst.» Det er sant ved høye uttaksnivåer. Men det er som å velge bil bare basert på hva den koster per liter drivstoff — uten å spørre om antall seter, totalvekt og om du faktisk trenger å kjøre strekket.

De tre spørsmålene du egentlig bør stille:

1. Hvor mye skal du ta ut totalt? Et lavt lønnsnivå kombinert med et lite utbytte gir en annen optimal fordeling enn et høyt uttak fra et selskap med god kontantstrøm.

2. Hva trenger du av pensjon? Pensjonsopptjening er knyttet til lønn — ikke til utbytte. Det gjør lønn mer verdifullt enn den nominelle skattedifferansen tilsier.

3. Hva er selskapets situasjon? Utbytte forutsetter både tilstrekkelig fri egenkapital og at selskapet har forsvarlig egenkapital og likviditet etter utdelingen. Et selskap som trenger kapital til vekst bør ikke tømmes for likviditet via utbytte, uavhengig av om det er skattemessig gunstig.

Svaret for de aller fleste AS-eiere er: en blanding. Spørsmålet er bare hvilken blanding.

De tre variablene som bestemmer din optimale fordeling

Variabel 1 — Grunnbeløpet (G) og pensjonsopptjening

Fra 1. mai 2026 er Folketrygdens grunnbeløp (G) 136 549 kroner. Det er utgangspunktet for all pensjonsberegning i Norge.

Pensjonsopptjening i Folketrygden (alderspensjon) skjer kun på lønnsinntekt, og er begrenset oppad til 7,1 ganger gjennomsnittlig G. NAV fastsetter gjennomsnittlig G for 2026 til 134 419 kroner, noe som gir et tak på ca. 954 000 kroner (7,1 × 134 419 kr). Merk: bruker man G-satsen fra 1. mai 2026 isolert, gir 7,1 G ca. 969 500 kr — men Folketrygden beregner opptjeningstak basert på gjennomsnittlig G, ikke G per 1. mai.

Hva dette betyr i praksis: hvert år du tar ut lavere lønn enn ca. 954 000 kr, bygger du ikke full pensjonsopptjening. For en AS-eier som er 40 år og planlegger å ta ut minimalt lønn i ti år, kan det utgjøre en betydelig reduksjon i fremtidig alderspensjon fra NAV — en kostnad som ikke synes på skattemeldingen i år, men som du merker godt i pensjonisttilværelsen.

Variabel 2 — Trinnskatt og marginalskatt i 2026

Lønnsinntekt beskattes i tre lag: alminnelig inntektsskatt (22 %), trygdeavgift (7,6 % for lønnstakere i 2026) og trinnskatt. Tabellen nedenfor viser en forenklet oversikt over marginalskattenivåene for lønn i 2026, før individuelle fradrag og særskilte forhold (tall fra Skatteetaten):

| Inntektsintervall | Trinnskatt | Trygdeavgift | Marginalskatt ekskl. AGA |

|---|---|---|---|

| 0 – 226 100 kr | 0 % | 7,6 % | 29,6 % |

| 226 101 – 318 300 kr | 1,7 % | 7,6 % | 31,3 % |

| 318 301 – 725 050 kr | 4,0 % | 7,6 % | 33,6 % |

| 725 051 – 980 100 kr | 13,7 % | 7,6 % | 43,3 % |

| 980 101 – 1 467 200 kr | 16,8 % | 7,6 % | 46,4 % |

| Over 1 467 200 kr | 17,8 % | 7,6 % | 47,4 % (maks) |

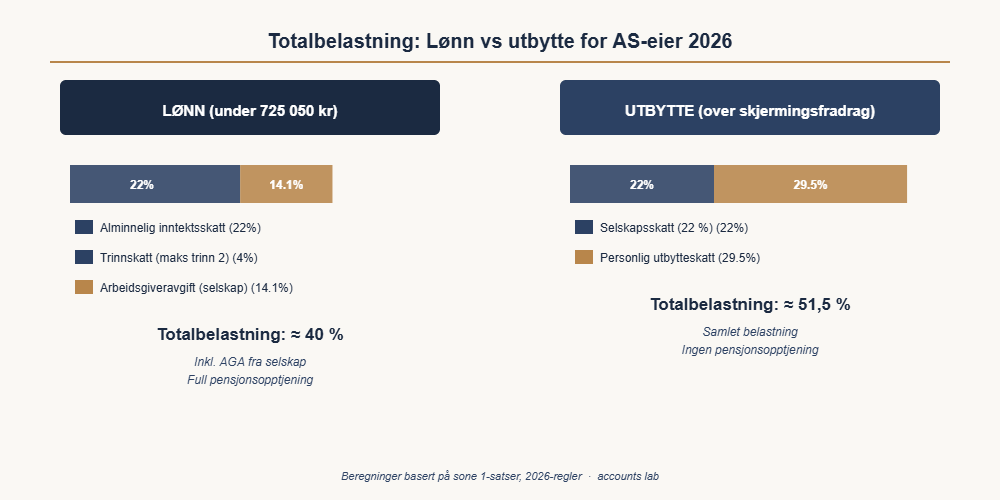

Maksimal effektiv marginalskatt på lønn er dermed 47,4 % (ekskl. arbeidsgiveravgift), ifølge Skatteetaten. I tillegg betaler selskapet arbeidsgiveravgift på 14,1 % (sone 1) på all lønn som utbetales — en kostnad som bæres av selskapet, men som er penger som forlater selskapet. Inkludert arbeidsgiveravgift er samlet belastning for selskap og eier opp mot 53,9 % på marginen for de høyeste lønnsnivåene.

Variabel 3 — Utbytteskatt via aksjonærmodellen

Utbytte du mottar fra et aksjeselskap beskattes ikke direkte med 22 %. Aksjonærmodellen krever at utbytte «oppjusteres» med en faktor på 1,72 før skatten beregnes. Det betyr at den reelle skattesatsen på utbytte er:

22 % × 1,72 = 37,84 % effektiv skatt på utbytte som overstiger skjermingsfradraget.

Men — og dette er avgjørende — selskapet har allerede betalt 22 % selskapsskatt på overskuddet som utbyttet tas fra. Den samlede skattebelastningen på selskapets inntjening som tas ut som utbytte er dermed:

22 % (selskapsskatt) + 78 % × 37,84 % (personlig utbytteskatt) ≈ 51,5 % samlet effektiv skatt

Sammenlignet med utbyttets samlede effektive skatt på ca. 51,5 % (inkl. selskapsskatt) er marginalforskjellen til stede — men ikke dramatisk stor. Valget mellom lønn og utbytte ved høye uttaksnivåer avhenger like mye av pensjon, sosiale rettigheter og selskapets kapitalbehov som av den marginale skatteforskjellen.

Optimal lønnsnivå i 2026 — konkrete tall og tre scenarier

Her er de tre scenariene vi oftest ser hos AS-eiere i 2026:

Scenario A — Minimumsstrategi (bare formell lønn)

Lønn: 0–100 000 kr. Lav pensjonsopptjening og begrensede sosiale rettigheter. Arbeidsgiveravgift beregnes på utbetalt lønn etter gjeldende sone (14,1 % i sone 1). Alt resterende overskudd tas som utbytte. Kan redusere lønnskostnader på kort sikt, men er ikke nødvendigvis skattemessig best — særlig ikke ved lave og moderate uttak, der lønn kan være gunstigere når selskapets skattefradrag for lønn, pensjonsopptjening og sosiale rettigheter tas med i vurderingen.

Scenario B — Pensjonsoptimert strategi (vanlig utgangspunkt)

Lønn: ca. 725 000–954 000 kr, altså fra nedre grense for trinn 4 og opp mot nivået for full Folketrygd-opptjening i 2026. I dette intervallet er marginalskatt på lønn ca. 43,3 % (inkl. trygdeavgift, ekskl. arbeidsgiveravgift), og du bygger full pensjonsopptjening i Folketrygden. For mange AS-eiere med moderat til høyt overskudd er dette et naturlig utgangspunkt.

Scenario C — Maksimumsstrategi

Lønn over 954 000 kr. Marginalskatt klatrer til 46,4 % og høyere (inkl. trygdeavgift). Over nivået for full Folketrygd-opptjening vil utbytte ofte være skattemessig gunstigere på marginen enn høy lønn, men forskjellen er ikke dramatisk og må vurderes sammen med pensjon, sosiale rettigheter og selskapets kapitalbehov.

Tommelfingerregelen vi bruker i praksis: ta lønn opp til ca. 954 000 kr (7,1 × gjennomsnittlig G for 2026) for full pensjonsopptjening i Folketrygden, deretter utbytte for resten. Avviket fra denne regelen begrunnes alltid i selskapets kontantstrømsituasjon eller eierens individuelle skatteposisjon.

Pensjonsfellen — det du mister hvis du tar alt som utbytte

Dette er den feilen vi ser oftest hos AS-eiere som er flinke til å tenke skatt, men ikke pensjon.

Pensjonsopptjening i Folketrygden utgjør 18,1 % av lønnsinntekten, begrenset til 7,1 × gjennomsnittlig G (ca. 954 000 kr i 2026). Det er ikke penger du betaler inn — det er en rettighet du opptjener. Tar du 0 kr i lønn i ett år, mister du opptjening tilsvarende 18,1 % av det du kunne ha tjent opp.

For en eier som over mange år tar lav eller ingen lønn, kan konsekvensen bli merkbart lavere alderspensjon fra NAV. Den konkrete effekten avhenger av alder, tidligere inntekt, fremtidig lønn og uttakstidspunkt — men retningen er klar: manglende opptjening i yrkesaktive år gir lavere ytelse i pensjonisttilværelsen, og det kan i mange tilfeller utgjøre betydelige beløp over tid.

Utbytte gir heller ingen opptjening i tjenestepensjon, og er ikke pensjonsgivende inntekt. For eiere som kan være omfattet av AFP, bør lønnsnivå og ansettelsesforhold vurderes særskilt, fordi AFP-reglene kan påvirkes av inntekt, arbeidsforhold og opptjening — regelverket varierer mellom privat og offentlig sektor og mellom ulike alderskohorter.

Skjermingsfradraget — bruk det eller mist det

Før du betaler utbytteskatt, kan du trekke fra skjermingsfradraget. Det beregnes som aksjeverdiens skattemessige kostpris multiplisert med skjermingsrenten (fastsettes av Skatteetaten for hvert år).

Skjermingsfradraget som ikke brukes i et år, akkumuleres til neste år. Det er ikke penger du mister — det uutnyttede fradraget rulles fremover og kan brukes mot fremtidig utbytte eller gevinst ved salg av aksjer.

Praktisk implikasjon: mange AS-eiere har bygget opp et akkumulert skjermingsfradrag uten å vite det. Hvis du ikke har tatt utbytte på noen år, kan du ha et fradrag som gjør at deler av utbyttet ikke beskattes ytterligere hos deg som aksjonær. En gjennomgang av akkumulert skjerming kan avklare om det finnes fradrag som bør tas hensyn til før utbytte besluttes — og er en naturlig del av en god lønn/utbytte-fordeling-gjennomgang.

Vanlige fallgruver vi ser hos AS-eiere

Fallgruve 1 — Tar null lønn for å spare arbeidsgiveravgift, og glemmer pensjon

Arbeidsgiveravgiften (14,1 %) er en reell kostnad — men den kan ikke isoleres fra pensjonskonsekvensen. AS-eiere som systematisk tar ut null lønn i sin mest inntektsfulle tiårsperiode, betaler for dette i form av lavere alderspensjon. Og opptjening i Folketrygden er en rettighet du ikke kan kjøpe tilbake i etterkant.

Fallgruve 2 — Setter lønn basert på hva man «har brukt til» tidligere

Lønn bør settes basert på en beregnet optimal fordeling — ikke av vane. Vi ser AS-eiere med samme lønn i seks år, til tross for at skattegrenser, G-beløp og selskapets overskudd har endret seg. Optimal fordeling skal vurderes hvert år.

Fallgruve 3 — Tar utbytte uten å sjekke egenkapital og likviditet

Utbytte kan bare utbetales dersom selskapet etter utdelingen har forsvarlig egenkapital og likviditet, jf. aksjeloven. Minste aksjekapital for et AS er 30 000 kroner, men det er kravet om forsvarlig egenkapital og likviditet etter utdelingen som er den reelle begrensningen — ikke bare minstekravet til aksjekapital. Utbytte som er utbetalt i strid med aksjeloven, kan kreves tilbakebetalt med renter.

Fallgruve 4 — Glemmer ektefellen

Har du ektefelle eller samboer som faktisk arbeider i selskapet? Da kan markedsmessig lønn for reelt utført arbeid gi et bedre samlet skatte- og pensjonsbilde for husstanden. Dette må dokumenteres og vurderes konkret — lønn til nærstående skal stå i forhold til faktisk arbeid og markedsvilkår, og Skatteetaten kan prøve lønnsnivået. Gjort riktig er det en av de mest effektive og lovlige strukturene for familiedrevne AS.

Fallgruve 5 — Beregner skatten uten å se på formue

Aksjer i et AS inngår i formuesberegningen din med 80 % av selskapets ligningsverdi (for 2026 er verdsettingsrabatten 20 %). Høy egenkapital i selskapet kan trigge formuesskatt — for 2026 er satsen 1,0 % for nettoformue over bunnfradraget på 1,9 mill. kr (3,8 mill. for ektefeller, opp til 21,5 mill. kr) og 1,1 % over 21,5 mill. kr. For eiere med høy formue må lønn/utbytte vurderes opp mot formuesskatt. Merk imidlertid at uttak av utbytte ikke nødvendigvis reduserer formuesgrunnlaget: verdier kan flyttes fra aksjer (med 20 % verdsettingsrabatt) til bankinnskudd (uten rabatt), og samlet formuesskatt kan i noen tilfeller øke snarere enn reduseres. En helhetlig formuesvurdering krever individuell analyse.

Slik gjør Accounts Lab vurderingen for våre kunder

Vi setter opp denne beregningen som en del av den ordinære fastpris regnskap-leveransen — ikke som et tilleggsoppdrag du bestiller ved årets slutt.

Vurderingen vi gjør for relevante kundeforhold inkluderer:

Lønn/utbytte-kalkyle basert på faktiske tall. Vi tar utgangspunkt i selskapets faktiske overskudd og prognostiserte resultat, legger inn gjeldende skattegrenser for 2026, og beregner den totale skattebelastningen ved ulike lønnsnivåer. Du ser den faktiske NOK-differansen mellom alternativene — ikke en abstrakt prosentforskjell.

Pensjonskonsekvensanalyse. Vi vurderer eierens alder, nåværende pensjonsopptjening og planlagte uttaksår. For eiere under 55 år er pensjonsperspektivet alltid en del av vurderingen. For eiere nær pensjonsalder bør analysen være ekstra konkret, fordi effekten av lønn, opptjening, AFP og uttakstidspunkt kan variere mye.

Løpende justering ved endringer. Skattegrenser endres hvert år. G-beløpet endres hvert år. Selskapets overskudd endres hvert år. Anbefalingen fra for to år siden er ikke nødvendigvis riktig i dag. Vi gjennomgår dette en gang i året som minimum — og varsler deg proaktivt hvis det skjer regelendringer som påvirker deg.

Ektefellevurdering. Hvis det er aktuelt, vurderer vi om markedsmessig lønn til ektefelle eller samboer for reelt utført arbeid gir bedre samlet skattebilde for husstanden.

For kunder der dette er relevant, inngår vurderingen som en del av vår faste oppfølging og Business Intelligence-rapportering. Målet er at slike vurderinger ikke skal komme som en overraskende ekstraregning, men være en naturlig del av en proaktiv regnskapsleveranse fra en statsautorisert regnskapsfører som faktisk kjenner bedriften din.

Klar for å beregne din optimale fordeling?

Bruk vår interaktive kalkulator og se nøyaktig hvor mye du sparer med riktig fordeling av lønn og utbytte.

Åpne kalkulatoren →Accounts Lab AS er et boutique regnskapsbyrå med statsautoriserte regnskapsførere. Vi tar inn et begrenset antall kunder — og når vi tar deg inn, kjenner vi selskapet ditt godt nok til å gi deg konkrete anbefalinger, ikke generiske tommelfingerregler.

Første samtale er uforpliktende. Vi gjennomgår din nåværende lønn/utbytte-fordeling, beregner hva en optimalisering ville gitt i kroner, og gir deg et konkret bilde av hva du eventuelt går glipp av i dag.

Bestill en uforpliktende samtale med en statsautorisert regnskapsfører — vi er spesialiserte på AS-eiere som vil ha kontroll på sin egen økonomi.

Accounts Lab AS · Statsautorisert regnskapsbyrå · Løkentunet 13, 1475 Finstadjordet · +47 46 78 99 80 · info@accountslab.no

Én kommentar