VVS-bransjen i Norge er på mange måter en paradoksbransje. Ordreboken er full — det har den vært i årevis, drevet av boligbygging, energiomstilling, varmepumpeinstallasjon og stadig strengere Enøk-krav. Fagarbeiderne er travle. Fakturabeløpene er store. Og likevel: mange rørleggerforetak med 8–40 millioner i omsetning sliter med likviditeten, vet ikke hvilke prosjekter som egentlig tjener penger, og opplever at marginene krymper uten at de kan sette fingeren på hvorfor.

Priskalkulator

Lurer du på hva regnskap koster for VVS-firmaet ditt? Bruk priskalkulatoren og få en fast månedspris på sekunder — uten timepris.

Prosjektregnskap for rørleggere er svaret på det spørsmålet. Ikke som en abstrakt øvelse i regnskapsteori, men som et praktisk system som forteller deg — mens prosjektet er aktivt — om du er i ferd med å tjene eller tape penger på det.

Denne artikkelen er skrevet for deg som leder et rørlegger- eller VVS-foretak i Norge, enten du er enmansforetak med noen ansatte, eller en bedrift i vekst med 10–30 fagarbeidere i felt. Vi går gjennom de største regnskapsmessige utfordringene i VVS-bransjen, hva prosjektregnskap faktisk innebærer i praksis, og hva du realistisk kan forvente å hente ut i økt lønnsomhet.

VVS-bransjen i Norge — strukturelle utfordringer ingen regnskapsfører ser uten riktig system

Rørleggerbransjen har noen særtrekk som gjør regnskapet mer komplekst enn de fleste andre håndverksfag:

Oppdragsportefølje med stor variasjon. Et rørleggerforetak kan ha serviceoppdrag til 3 000 kr og boligprosjekter til 800 000 kr i samme uke. Disse to oppdragstypene har fundamentalt forskjellig kostnadsprofil og risikoprofil. Uten prosjektregnskap er de usynlige for hverandre — og for deg.

Materialkostnader som svinger uten forvarsel. Kobber, stål og plastkomponenter er alle utsatt for internasjonale prissvingninger. Et VVS-anlegg kalkylert i desember kan ha 10–18 % høyere materialkostnad ved levering i april. Uten en systematisk kobling mellom kalkyle og faktisk innkjøpspris per prosjekt, oppdager du aldri at du konsekvent underpriser ved stigende materialkostnader.

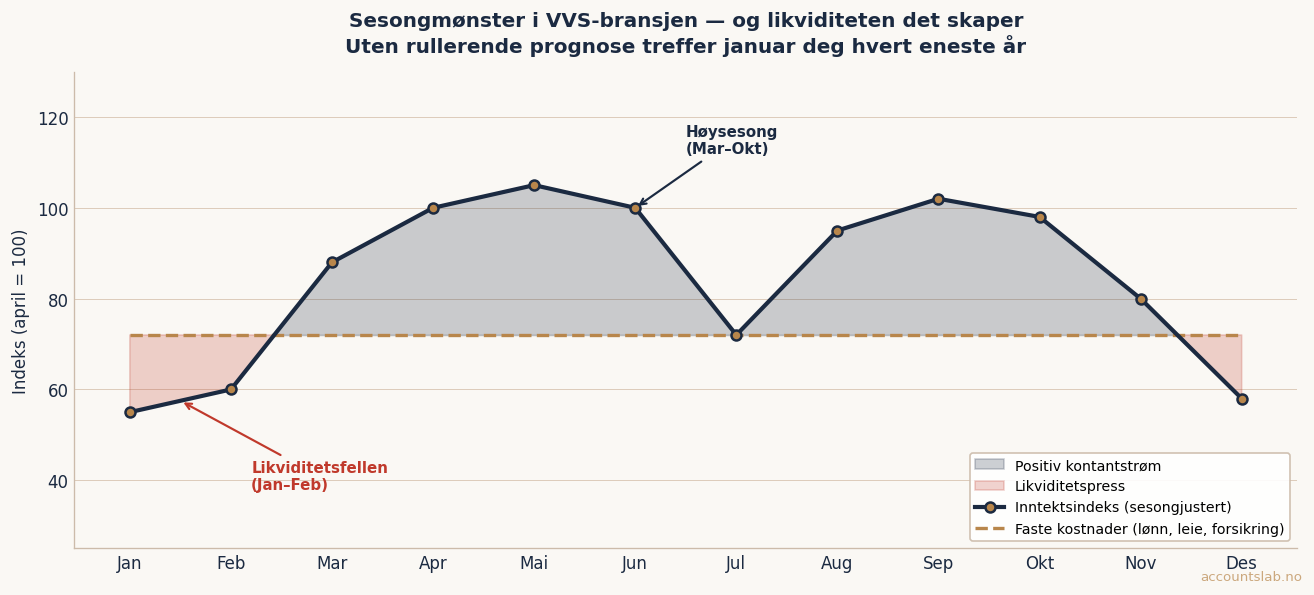

Sesongmønster som presser likviditeten. Rørleggerbransjen har kraftig sesongvariasjon: høy aktivitet fra mars til november, lavere aktivitet gjennom vinteren — men lønnskostnadene løper jevnt tolv måneder i året. Uten en rullerende kontantstrømprognose er dette en likviditetsfelle som overrasker hvert eneste år.

Underleverandøravhengighet. Store VVS-prosjekter involverer gjerne elektriker, tømrer og byggherre i en entreprisemodell. Fakturaer fra underleverandører ankommer sent og havner i feil regnskapsperiode — noe som gir et misvisende bilde av lønnsomheten.

Garanti- og reklamasjonskostnader. VVS-arbeid har fem års reklamasjonsplikt. Uten en systematisk avsetningsmodell er ikke regnskapet fullstendig — og kostnadene dukker alltid opp når likviditeten er strammest.

Hva er prosjektregnskap for rørleggere — konkret, ikke teoretisk

Prosjektregnskap betyr at du fører inntekter og kostnader per oppdrag — ikke bare samlet for selskapet. Alle timer, alt materiell, alle underleverandørkostnader og all kjøretid knyttes til det spesifikke prosjektet de tilhører.

Resultatet er at du får svar på det spørsmålet som egentlig betyr noe: Tjente vi penger på dette prosjektet? Ikke basert på magefølelse, men på faktiske tall — per oppdrag, per oppdragstype, per fagarbeider.

Uten prosjektregnskap vet du at selskapet totalt gikk bra eller dårlig. Med prosjektregnskap vet du at serviceoppdragene tjener 34 % dekningsgrad, boligprosjektene tjener 21 %, og næringsbyggene taper 3 % fordi du systematisk underpriserer materialsvinn på store anlegg. Det er forskjellen mellom å navigere med eller uten kart.

De 5 vanligste prosjektregnskapsfeilene i VVS-bransjen

Feil 1 — Kalkyle og regnskap lever i to separate verdener

Tilbudet lages i et kalkylesystem eller på papir. Prosjektet gjennomføres. Men kalkylen importeres aldri som et budsjett i prosjektregnskapet. Etter 50 prosjekter vet du fremdeles ikke om du systematisk underpriserer ventilasjonsdelen av store VVS-anlegg. Du bare merker at pengene ikke strekker til.

Konsekvens: Vedvarende feilprising på spesifikke oppdragstyper. Normalt tap: 6–14 % av omsetningen på de berørte kategoriene.

Feil 2 — Materialforbruk kobles ikke til prosjekt

Fagarbeideren henter rør, koblinger og isolasjon fra lageret. Materiellet er innkjøpt og betalt, men registreres ikke på prosjektet — det bare «forsvinner» fra lageret. For et VVS-firma med 15 millioner i omsetning og en materialandel på 35–40 %, utgjør 4 % ukontrollert materialsvinn 210 000–240 000 kr i tapt fakturering per år. Hvert år.

Feil 3 — Serviceoppdrag faktureres ikke fullstendig

Serviceoppdrag er lønnsomhetsmotoren i mange rørleggerforetak — høy timepris, lite materiell, kort gjennomføring. Men kjøretid mangler, minste fakturerbare tid overholdes ikke, og materiell medbrakt i bilen faktureres ikke fordi det «var så lite». En fagarbeider med 8 serviceoppdrag per dag og gjennomsnittlig underdekning på 150 kr per oppdrag representerer 300 000 kr i tapt fakturering per år — for én fagarbeider.

Feil 4 — Store prosjekter faktureres for sjelden

Et rehabiliteringsprosjekt på 1,5 millioner kr strekker seg over fire måneder. Du fakturerer ved ferdigstillelse. I mellomtiden finansierer du lønnskostnader, materiellinnkjøp og underleverandørfakturaer på over én million kr — med kassekreditt til 7–9 % rente. Rentekostnaden på et slikt prosjekt kan utgjøre 30 000–50 000 kr — en skjult kostnad som spiser direkte av nettomarginen.

Feil 5 — Sesongvariasjonen overrasker hvert år

Januar og februar er tynne måneder for mange VVS-foretak. Det vet du. Men uten en rullerende kontantstrømprognose fra høsten av, treffer det deg allikevel — fordi du ikke har bygget opp tilstrekkelig likviditetsbuffer i de gode månedene. Kassekreditt brukes til drift i stedet for til vekst. Det er dyr kapital på feil formål.

MVA-feller som er spesifikke for prosjektregnskap rørlegger

VVS-arbeid spenner over et bredt spekter av MVA-behandlinger som skaper feller for de uoppmerksomme:

Enøk-tjenester og redusert sats. Installasjon av varmepumper, solfangere og visse typer energisparende utstyr kan under gitte vilkår ha spesielle MVA-implikasjoner. Det finnes per i dag ingen generell redusert MVA-sats for Enøk-installasjoner i Norge — standard sats på 25 % gjelder. Reglene rundt klassifisering er komplekse, og feil behandling gir etterberegning som konsekvens. Sjekk alltid gjeldende satser på skatteetaten.no.

Snudd avregning i entrepriser. Når du som underentreprenør leverer VVS-tjenester til en totalentreprenør som er MVA-pliktig, skal fakturaen som hovedregel faktureres uten norsk MVA — kunden håndterer MVA via snudd avregning. Mange rørleggerforetak fakturerer feil sats her, noe som gir problemer for begge parter.

Nybygg versus rehabilitering. MVA-behandlingen av arbeid på nybygg kontra rehabilitering av eksisterende bygg kan variere, særlig i kombinasjon med boligkjøper som ikke er MVA-pliktig. Se Skatteetatens MVA-veiledning for gjeldende satser og regler. For de vanligste MVA-feilene norske småbedrifter gjør, se også vår artikkel om fastpris regnskap og hva det dekker.

Hva systematisk prosjektregnskap gir deg — i kroner

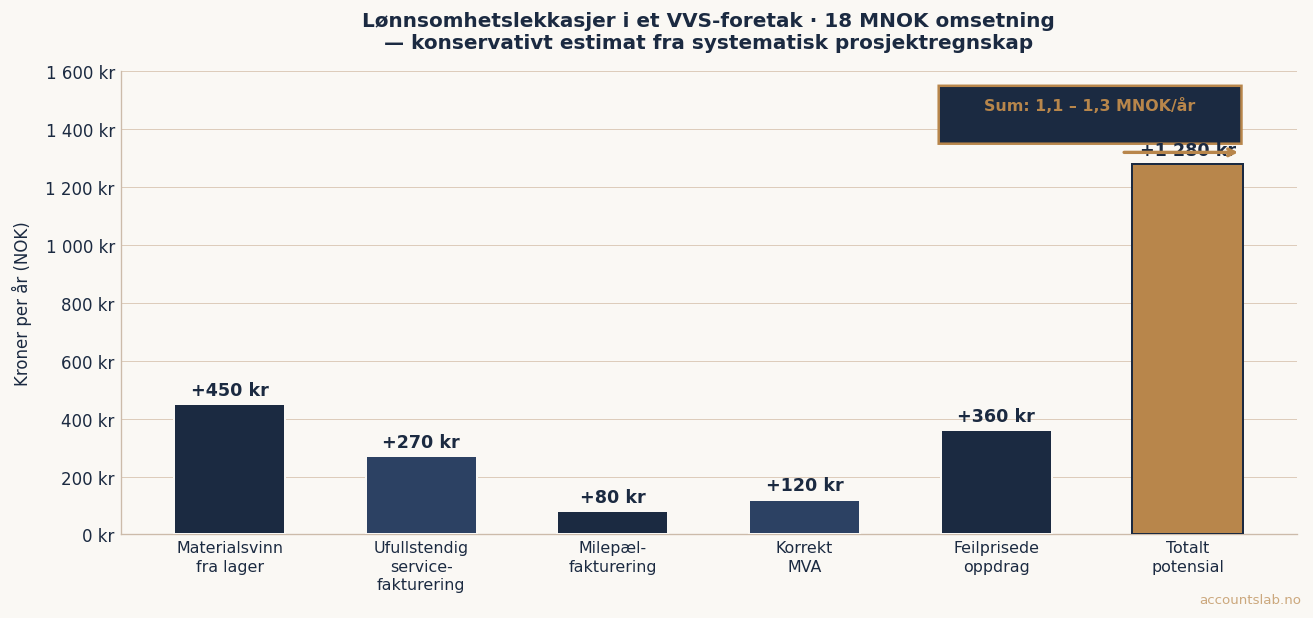

La oss bruke et konkret eksempel: et rørleggerforetak med 18 millioner kr i omsetning, 8 fagarbeidere og en materialandel på 38 %. Med systematisk prosjektregnskap og månedlig gjennomgang er dette konservative effekter som kan isoleres:

| Tiltak | Effekt | NOK/år |

|---|---|---|

| Fange og fakturere materialsvinn fra lager | +2,5 % av omsetning | +450 000 |

| Fullstendig fakturering av serviceoppdrag | +1,5 % av omsetning | +270 000 |

| Milepælsfakturering på store prosjekter | Redusert rentekostnad | +80 000 |

| Korrekt MVA-behandling | Engangsbesparing | +60 000–180 000 |

| Justere feilprisede oppdragstyper | +2 % nettomarg | +360 000 |

| Sum — konservativt estimat | +1 100 000–1 300 000 kr |

Hva Accounts Lab gjør for rørleggere og VVS-firma

Vi er et boutique regnskapsbyrå med fastpris regnskap som kjernemodell. Du betaler en fast månedlig sum, vet nøyaktig hva du får, og har direkte kontakt med en statsautorisert regnskapsfører som kjenner VVS-bransjen.

Prosjektregnskapsoppsett. Vi setter opp prosjektmodulen i ditt regnskapssystem og definerer kostnadsarter som gir mening for et VVS-foretak: materiell, egne timer, underentreprenør, kjøring, rigg. Fra dag én vet systemet hva hvert prosjekt faktisk koster.

Månedlig Business Intelligence Report. Hver måned leverer vi en strukturert rapport med prosjektstatus: hvilke prosjekter er over kalkyle, hvilke er under, og hva vi anbefaler. Du ser lønnsomhet per oppdragstype — service, nybygg, rehabilitering — ikke bare totalt for selskapet.

Sesong- og likviditetsstyring. Vi setter opp en rullerende 12-ukers kontantstrømprognose tilpasset VVS-bransjens sesongmønster. Du vet i oktober hva du trenger i februar — ikke omvendt.

MVA-kontroll. Vi gjennomgår MVA-behandlingen på alle oppdragstyper: entrepriser, servicearbeid, Enøk-installasjoner og nybygg. Ingen overraskelser ved bokettersyn.

Lønn og tariff. Lønnskjøring for fagarbeidere, inkludert håndtering av overtid, skifttillegg og tariffbestemmelser fra Rørentreprenørene Norges avtaler.

CFO-light rådgivning (Premium-tier): Likviditetsstyring per prosjekt, prisingsstrategi per oppdragstype, kapitalallokering og owner-kompensasjon — for deg som vil ha CFO-nivå på styringen uten å ansette en CFO.

Seks tegn på at prosjektregnskapet ikke fungerer

- Nettomarginen varierer mye fra kvartal til kvartal uten at du kan forklare nøyaktig hvorfor

- Du vet ikke hvilke oppdragstyper — service, nybygg, rehabilitering — som er mest lønnsomme

- Lagerbeholdningen stemmer ikke med hva du tror er der

- Du bruker kassekreditt jevnlig i januar og februar uten at du har planlagt for det

- Store prosjekter faktureres samlet ved ferdigstillelse

- Årsregnskapet overrasker deg — enten positivt eller negativt

Hvis to eller flere treffer, er det ikke et tegn på at du driver dårlig. Det er et tegn på at systemet ikke gir deg informasjonen du trenger for å drive bra.

Driver du i en annen håndverksbransje? Les også vår guide til prosjektregnskap for elektrikere — samme prinsipper, tilpasset elektrobransjen.

Klar for å ta kontroll over prosjektregnskapet?

Accounts Lab AS er et statsautorisert boutique regnskapsbyrå med erfaring fra prosjektbaserte håndverksnæringer. Vi tar inn et begrenset antall kunder — og når vi tar deg inn, kjenner vi bedriften din. Første samtale er uforpliktende. Vi gjennomgår regnskapsopplegget ditt, identifiserer de tre største lønnsomhetslekkasjene, og gir deg et konkret bilde av hva systematisk prosjektregnskap ville gitt deg — i kroner, ikke i teori.

Bestill en samtale med en statsautorisert regnskapsfører — vi er spesialisert på prosjektbaserte foretak som rørleggere, elektrikere og byggentreprenører.

Én kommentar